Nhận định đầu tư

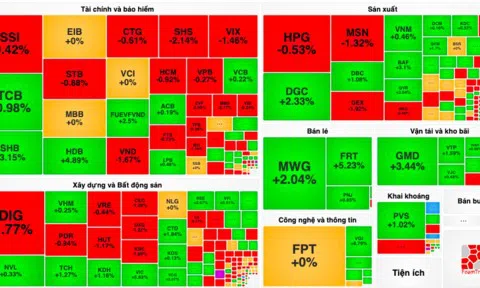

Chứng khoán BIDV (BSC): VN-Index hồi phục trong ngày 26/2 và kết phiên tại mốc 1.224,17 điểm, tăng hơn 12 điểm so với hôm qua. Độ rộng thị trường nghiêng về phía tích cực với 13/18 ngành tăng điểm, trong đó ngành hóa chất dẫn đầu đà tăng, theo sau là ngành công nghệ thông tin, dịch vụ tài chính,…

Dòng tiền bắt đáy đã xuất hiện tại ngưỡng 1.210 nhưng thanh khoản sụt giảm mạnh so với phiên trước, cho thấy tâm lý thị trường còn e dè.

Trong ngắn hạn, VN-Index có thể hồi phục trở lại sau nhịp điều chỉnh về ngưỡng 1.250 điểm, tuy nhiên sẽ không tránh khỏi rung lắc.

Chứng khoán Sài Gòn – Hà Nội (SHS): Ngưỡng 1.250 điểm sẽ tiếp tục là ngưỡng cản mạnh mà VN-Index không dễ vượt qua trong ngắn hạn. Về trung hạn rất có thể VN-Index đã chạm ngưỡng trên của kênh tích lũy và bắt đầu phân phối để bước vào nhịp giảm (trong ngắn hạn vẫn có thể có phục hồi).

Xét dưới góc nhìn ngắn hạn, VN-Index dù hồi phục nhưng để có thể vượt qua cản mạnh 1.250 điểm, SHS cho rằng thị trường sẽ tiếp tục có những vận động bất thường trong thời gian tới theo hướng rũ bỏ mạnh và tích lũy lại trong thời gian đủ dài và do vậy SHS không đánh giá cao khả năng VN-Index sớm vượt 1.250 điểm.

Nhà đầu tư ngắn hạn nên thận trọng ở giai đoạn hiện tại bởi VN-Index đang vận động ở vùng điểm số cao trong kênh tích lũy trung hạn và đã phát tín hiệu điều chỉnh nên rủi ro ngắn hạn đang tăng lên.

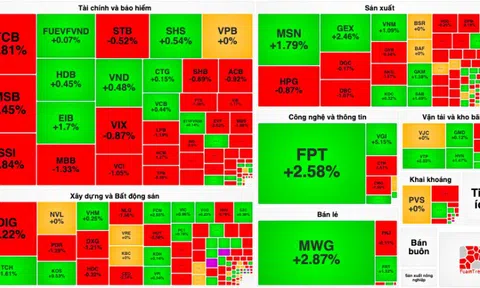

Chứng khoán Đông Á (DAS): Thị trường chỉ mới điều chỉnh một phiên (23/2) thì dòng tiền đã nhập cuộc như sợ lỡ cơ hội. VN-Index tiếp tục xu hướng tăng lên vùng 1.250 điểm với sự hỗ trợ của nhóm cổ phiếu vốn hóa lớn khi lực cầu vào nhóm này rất mạnh. Nhóm VN30 dẫn dắt thị trường.

Để thị trường tiếp tục đi lên thì những phiên tiếp theo lực cầu phải đủ mạnh để hấp thu khối lượng lớn cổ phiếu khớp lệnh giá cao trong phiên điều chỉnh vừa qua.

Năm 2024 được dự báo khá thuận lợi cho thị trường chứng khoán khi môi trường kinh tế vĩ mô đang hỗ trợ cho thị trường: Hai nhóm ngành ngân hàng và chứng khoán hưởng lợi từ lãi suất thấp; các giải pháp thúc đẩy đầu tư công mang đến kỳ vọng cho nhóm xây dựng hạ tầng, vật liệu xây dựng và bất động sản.

Tin vắn chứng khoán

- Nợ toàn cầu đạt mức cao kỷ lục: Đây là quốc gia có tỷ lệ nợ hộ gia đình cao nhất Đông Nam Á. Trong báo cáo “Giám sát nợ toàn cầu” công bố hôm thứ Tư, Viện Tài chính Quốc tế (IIF) cho biết nợ toàn cầu đã tăng thêm 15 nghìn tỷ USD vào năm 2023, nâng tổng số nợ lên mức cao kỷ lục là 313 nghìn tỷ USD.

Báo cáo cho biết tỉ lệ nợ trên GDP ở các thị trường mới nổi đã đạt mức cao mới vào năm ngoái, với mức tăng cao nhất được ghi nhận ở Ấn Độ, Argentina, Trung Quốc, Nga, Malaysia và A-rập Xê-út. Theo báo cáo, nhu cầu vay vốn đang tăng lên trong năm nay, đặc biệt là ở các thị trường mới nổi, khi khối lượng phát hành trái phiếu chính phủ quốc tế tăng lên.

- Thị trường cần chú ý tuần quan trọng của nền kinh tế số 1 thế giới: Thước đo lạm phát yêu thích của FED sẽ ra vào thứ 5, hàng loạt BCTC sắp được công bố. Thách thức lớn nhất đối với thị trường trong tuần tới dự tính sẽ đến từ số liệu mới nhất về chỉ số Chi tiêu Tiêu dùng Cá nhân (PCE), thước đo lạm phát ưa thích của Cục Dự trữ Liên bang Mỹ (FED) vào thứ 5, theo giờ Mỹ.

Việc xem xét niềm tin của người tiêu dùng cũng như thông tin cập nhật về lĩnh vực sản xuất cũng sẽ được chú ý trong tuần. Một số báo cáo kinh doanh hàng quý như Salesforce (CRM), Lowe's (LOW), Macy's (M), Okta (OKTA) và Best Buy (BBY) cũng sẽ được công bố trong tuần này.